Vous avez un projet ?

SFDR : Quels sont les fonds Article 8 et 9 dans l’immobilier ?

janvier 22, 2024

Le Règlement SFDR exige la transparence des acteurs des marchés financiers sur leurs démarches extra-financières. Il impose la publication d’éléments aux entités (sociétés de gestion, investisseurs), mais aussi pour leurs produits financiers. Concernant ces derniers, il définit trois grands niveaux de transparence : les fonds sans spécificité sur l’ESG dits “Article 6”, ceux qui promeuvent des caractéristiques environnementales et/ou sociales, dits “Article 8”, et enfin ceux qui ont un objectif d’investissement durable, dits “Article 9”

Principes du Règlement SFDR

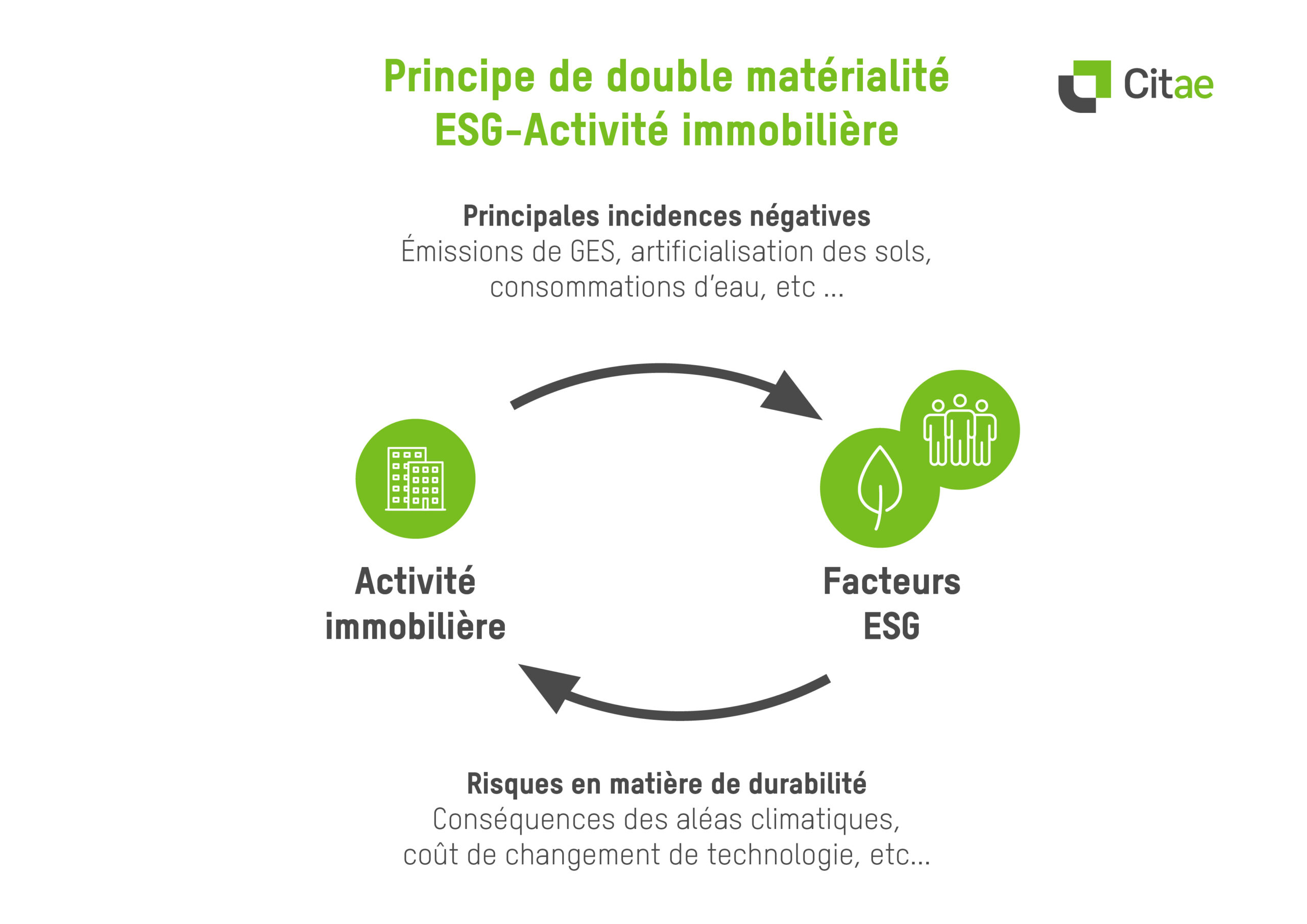

Le Règlement SFDR s’appuie sur le principe de double matérialité, comme la Directive CSRD, pour imposer aux acteurs financiers de la transparence sur leurs démarches et pratiques extra-financières. La double matérialité consiste à prendre en compte à la fois les risques en matière de durabilité et les principales incidences négatives.

- Les risques en matière de durabilité sont les risques causés par les facteurs environnementaux, sociaux et de gouvernance externes sur l’activité économique. En immobilier, il s’agit par exemple des aléas climatiques physiques qui peuvent avoir un impact sur la structure des bâtiments, ou encore des investissements qui seraient nécessaires en cas de nouvelle technologie favorisant la performance énergétique des bâtiments.

- Les principales incidences négatives sont les impacts environnementaux, sociaux et relatifs à la gouvernance causés par l’activité économique. Les émissions de gaz à effet de serre émis tout au long du cycle de vie d’un bâtiment, le changement d’usage des sols qu’il a engendré ou encore sa consommation en eau sont autant d’incidences négatives qui s’appliquent dans l’immobilier.

La transparence, notamment sur cette double matérialité, s’applique à deux niveaux :

- Chaque société de gestion ou investisseur doit publier des informations sur sa gestion des risques extra-financiers, sur sa prise en compte (ou non) des principales incidences négatives et sur la manière dont les risques sont intégrés dans les politiques de rémunération.

- Chaque produit financier doit suivre les exigences propres au niveau de transparence choisi parmi les trois existants :

- Les produits déclarés Article 6 n’ont pas de spécificité sur le volet extra-financier.

- Ceux Article 8 promeuvent des caractéristiques environnementales ou sociales. Si la stratégie d’investissement doit bien refléter cette dimension extra-financière, il n’y a pas de performance minimale exigée. Ces fonds peuvent également avoir une part d’investissement durable. Ils seront alors qualifiés Article 8 hybride.

- Ceux Article 9 ont un objectif d’investissement durable, qui doit être atteint par l’intégralité des investissements réalisés. Cette approche est ainsi largement plus contraignante.

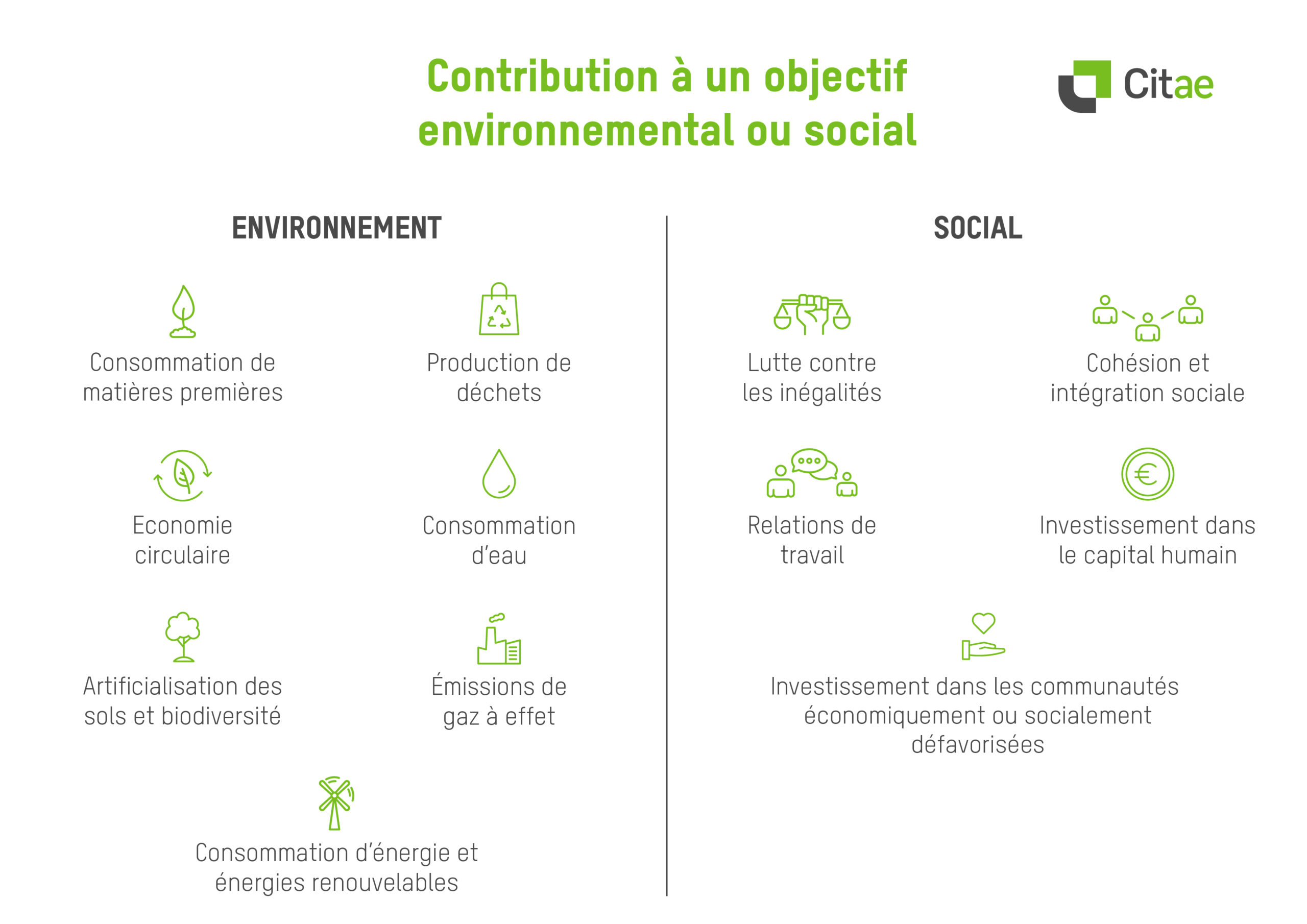

En complément de la double matérialité, le Règlement SFDR est le premier texte européen à avoir donné une définition d’un investissement durable. Il pose le principe qui sera ensuite repris dans la Taxonomie européenne : être durable suppose de contribuer substantiellement à un objectif environnemental ou social, sans causer de préjudice important aux autres objectifs, et tout en respectant des principes de bonne gouvernance. Les objectifs auxquels il est possible de contribuer sont les suivants :

Quelles sont les implications pour le secteur immobilier ?

L’objectif premier du Règlement SFDR, à savoir rediriger les flux financiers vers les investissements durables, ne peut se faire si les investisseurs ne sont pas en mesure de comparer les produits entre eux. A ce titre, le Règlement définit des indicateurs propres aux investissements immobiliers pour les sociétés et produits financiers prenant en compte les principales incidences négatives :

- La part des bâtiments impliqués dans l’extraction, le stockage, le transport et la manufacture de produits fossiles ;

- La part des bâtiments inefficients sur le plan énergétique, soit ayant un DPE classe C ou inférieure.

La pertinence de ces indicateurs est aujourd’hui discutée : très peu d’actifs sont destinés à une activité en lien avec les produits fossiles, tandis que les bâtiments ayant un DPE de classe C ou inférieure représentent plus de 80% du parc français. L’étude sur les pratiques ESG et la labellisation ISR, publiée par l’ASPIM et l’OID en octobre 2023, montre ainsi qu’en moyenne l’exposition aux énergies fossiles est à 0% et que près de 70% des produits analysés présentent une exposition aux actifs énergétiquement inefficaces de plus de 80%. En complément, les sociétés de gestion peuvent faire un reporting sur leurs consommations énergétiques, leurs émissions de gaz à effet de serre, l’équipement de leurs actifs avec des systèmes de tri ou encore le taux d’artificialisation.

Cette même étude donne un premier aperçu des produits déclarés Article 8 et 9 dans le secteur immobilier. Les fonds Article 8 concentrent aujourd’hui 60% du marché, dont 39% déclarent une part d’investissement durable. Les caractéristiques phares promues par les fonds Article 8 correspondent à celles obligatoires dans le cadre du Label ISR, avec en tête l’énergie, citée par 88% des fonds analysés dans l’étude. Elles sont suivies en moyenne sur près de 90% du patrimoine. Les fonds Article 9 représentent quant à eux 25% des encours. Ces produits immobiliers s’engagent à plus de 80% sur la thématique carbone, avec des objectifs de réduction des émissions de gaz à effet de serre. Les gestionnaires semblent ainsi valoriser dans leurs stratégies SFDR les démarches volontaires dans lesquelles ils s’inscrivent.

Genèse et évolutions réglementaires

Comme la Taxinomie européenne et la Directive CSRD, le Règlement SFDR est issu du plan d’action pour la Finance Durable de l’Union Européenne, en date de 2018. Ce Règlement est le premier texte à avoir été publié, en 2019, avec une entrée en vigueur progressive à partir de mars 2021. Il a été complété en avril 2022 d’un acte délégué qui définit les modalités de transparence pour les produits financiers déclarés Article 8 et 9. Toutefois, cette législation s’accompagne de nombreux débats, qui conduiront certainement à des révisions, voire une refonte complète de ce dispositif désormais bien intégré par les acteurs.

Une consultation a été publiée en septembre 2023 par la Commission Européenne, interrogeant les acteurs des marchés financiers sur leur appréhension du dispositif, sur les coûts associés et sur les évolutions souhaitées. Partant du constat que la nomenclature par articles est utilisée comme un système de labels, contrairement à l’objectif initial, la consultation interroge les acteurs sur l’opportunité d’une refonte complète proposant des règles contraignantes de classification. La consultation propose soit d’ajouter des critères minimaux en gardant les actuels Article 8 et 9, soit de créer quatre catégories (objectif de durabilité quantifié, respect de standards ESG ou thématiques, exclusion d’activités ayant des incidences négatives, objectif de transition). Les réponses sont attendues pour le 15 décembre.

Le 4 décembre dernier, les autorités européennes ont publié un draft des modifications envisagées pour les RTS (Regulatory Tehcnical Standards). Cette publication, qui fait suite à la consultation qui avait eu lieu au printemps, devrait être examinée par la Commission Européenne sous 3 mois. Contrairement à ce qui avait été envisagé, aucun PAI “social” n’a été ajouté sur le volet immobilier. En revanche, la définition des actifs inefficients énergétiquement est revue : il s’agirait des bâtiments ayant un DPE classe D ou inférieure. Les annexes réglementaires pour les produits Article 8 et 9 sont modifiées, avec l’introduction d’un tableau de bord introductif pédagogique sur les caractéristiques et objectifs d’investissement durable, et l’ajout de questions sur un objectif chiffré de réduction des émissions de gaz à effet de serre.

En conclusion, le Règlement SFDR est le dispositif clé de transparence à destination des acteurs financiers. Ces derniers se le sont bien appropriés même si le dispositif reste imparfait et promis à des évolutions futures. Le marché de l’immobilier s’est largement orienté en 2023 vers l’Article 8 hybride, permettant de valoriser une part d’investissement durable. Dans la majorité des cas, l’application de ce texte européen s’appuie sur les stratégies ESG déjà développées par les gestionnaires. Le renforcement potentiel des exigences est à suivre avec attention !

DTG en copropriété : ce qu’il faut retenir à l’horizon 2025

juillet 22, 2024

Décret Tertiaire : moins de 3 mois pour faire vos déclarations

juillet 18, 2024

Citae s’engage auprès du Booster des Énergies Renouvelables et de Récupération

juillet 9, 2024

Webinaire 30 minutes pour maîtriser vos obligations en matière d’ISR dès l’investissement

juillet 4, 2024