Vous avez un projet ?

Directive CSRD : Que prévoit la nouvelle réglementation ?

décembre 7, 2023

La directive CSRD (Corporate Sustainability Reporting Disclosure) définit les prochaines exigences relatives aux rapports de durabilité pour les entreprises financières et non-financières. Venant en remplacement de l’actuelle DPEF (Déclaration de Performance Extra-Financière Française), elle s’appliquera à un nombre croissant d’acteurs et précisera les modalités de reporting. Dans l’attente de la transposition en droit français à venir début décembre, à quoi peut-on s’attendre ?

Qui est concerné par la CSRD ? Sous quelles échéances ?

La Directive CSRD va concerner les grandes entreprises, financières ou non. Alors que les exigences de la DPEF actuelle s’appliquent aux entreprises de plus de 500 salariés et dont le bilan dépasse les 20 millions d’euros ou le chiffres d’affaires les 40 millions, la directive CSRD concernera :

- toutes les entreprises cotées sur les marchés à l’exception des micro-entreprises ;

- toutes les grandes entreprises qui dépassent deux des trois seuils suivants, à savoir 250 salariés, 25 millions d’euros de bilan et 50 millions d’euros de chiffres d’affaires ;

- les filiales des entreprises implantées hors Union Européenne qui font plus de 40 millions d’euros de chiffre d’affaires dans l’Union et dont la société mère réalise un chiffre d’affaires supérieur à 150 millions d’euros dans l’Union.

Les seuils de 25 millions d’euros de bilan et 50 millions de chiffres d’affaires ont récemment été rehaussés par amendement, pour suivre la tendance inflationniste. Cela fait partie du plan présenté par l’Union Européenne pour limiter l’impact des nouvelles réglementations sur les ressources financières et humaines des petites entreprises.

A ce titre, un nombre croissant d’entreprises immobilières devraient être soumises, tout au long de la chaîne de valeur, des promoteurs aux foncières en passant par les gestionnaires d’actifs.

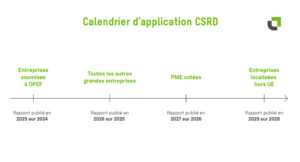

Le calendrier d’application est progressif. Seules les entreprises étant déjà soumises à un exercice de rapport extra-financier, via la DPEF, seront concernées par la première publication, attendue en 2025 sur les données 2024. Puis ce seront toutes les autres grandes entreprises, pour lesquelles le rapport est exigé pour 2026, et les PME cotées, en 2027. Les entreprises situées hors Union Européenne auront deux années supplémentaires pour se conformer avec un reporting attendu en 2029 sur l’exercice 2028. Ces dates seront à confirmer lors de la transposition en droit français, qui devrait être connue en décembre.

Calendrier d’application CSRD

Qu’est-ce que cela implique ?

L’ambition de la Directive CSRD est de lutter contre le greenwashing en définissant des standards de reporting précis, proposant des indicateurs communs de reporting permettant la comparaison entre les sociétés. Cette directive fait donc l’objet d’actes délégués, des standards de reporting (ESRS pour European Sustainability Reporting Standard), qui viennent définir le format attendu pour les nouveaux rapports de durabilité. Douze sont d’ores et déjà connus, d’autant qu’ils s’appliqueront directement dans chaque Etat membre, sans transposition. Il s’agit de normes qui s’appliqueront à toutes les sociétés, quel que soit leur secteur d’activité. Elles ont été développées grâce à de nombreux travaux de concertation menés par l’EFRAG. Deux portent sur les concepts généraux et la structure à adopter, cinq sur les enjeux environnementaux, quatre sur les sujets sociaux et enfin un sur la conduite des affaires.

Alors que la DPEF était l’occasion pour les sociétés de mettre en avant leurs axes stratégiques ESG, cette nouvelle version du rapport de durabilité viendra uniformiser l’ordre de présentation des informations. Les premières à faire figurer concernent l’intégration de l’extra-financier dans la stratégie de l’entreprise, en particulier la prise en main de ces sujets par les plus hauts niveaux hiérarchiques. Puis les enjeux environnementaux, sociaux et de gouvernance devront être déclinés selon cet ordre. Pour chaque thématique, les standards de reporting définissent des exigences. Les autorités européennes ont ainsi publié la liste des 1178 points de données exigés.

Si ce chiffre peut sembler impressionnant, deux points sont à retenir. Premièrement, tous les points de données ne sont pas équivalents. Certains correspondent à des indicateurs quantitatifs comme les émissions de gaz à effet de serre sur les scopes 1, 2 et 3 ou les consommations énergétiques. D’autres exigent la publication d’informations ou explications qualitatives, par exemple sur le plan d’action mis en place face aux enjeux d’atténuation et d’adaptation au changement climatique. Deuxièmement, tous les standards (à l’exception des généraux) sont soumis à analyse de matérialité. Seuls les éléments relatifs à un risque, une opportunité ou un impact (positif ou négatif) seront à publier. La première étape est donc de réaliser ce travail sur la double matérialité, en concertation avec les parties prenantes, afin d’établir la liste des exigences propres à l’entreprise. Des standards sectoriels devraient également être adoptés par la Commission Européenne afin d’adapter les exigences de reporting aux spécificités des différents secteurs d’activité. Toutefois, leur adoption a été repoussée et les premiers éléments pour l’immobilier ne sont pas attendus avant 2025. Des pratiques de marchés devraient donc s’imposer dans l’intervalle, dans la continuité des rapports actuels.

Quel est le lien avec les autres réglementations européennes et quels sont les grands enjeux ?

La directive CSRD, adoptée en 2022, fait partie intégrante du plan d’action pour la finance durable de l’Union Européenne, publié en 2018. Elle est ainsi intimement liée à deux autres dispositifs européens : la Taxonomie européenne et le Règlement SFDR. La première, la Taxonomie européenne est le texte européen qui donne une définition unifiée de ce qu’est une activité économique durable. Elle définit des indicateurs de reporting, parfois appelés indicateurs taxonomiques, qui permettent de qualifier le niveau de durabilité des flux financiers générés et investis par une entreprise. La directive CSRD impose la publication de ces indicateurs dans les futurs rapports de durabilité, proposant une mesure unifiée et sectorielle. Le deuxième texte clé est le Règlement SFDR, imposant de la transparence aux entreprises financières, tant sur leur stratégie en tant que société, que sur leurs produits financiers. Ce texte définit des indicateurs communs de reporting qui doivent permettre aux investisseurs de comparer la performance extra-financière des fonds. Au-delà des indicateurs taxonomiques, sont demandés des données quantitatives sur les principales incidences négatives (aussi appelées PAI ou Principle Adverse Impacts). Les points de données de la CSRD devraient permettre aux entreprises financières de consolider ces éléments pour les entreprises sous-jacentes, dans lesquelles elles investissent.

L’interaction entre ces trois grands textes porte donc en priorité sur le transfert de données quantitatives, d’indicateurs chiffrés. Cela démontre l’importance toujours croissante de la donnée extra-financière et de sa fiabilité. Il devient essentiel pour tous les acteurs de mettre en place des processus robustes de collecte et de fiabilisation des données. Le nombre d’indicateurs exigés pousse à développer les systèmes d’informations afin de pouvoir automatiser tout ou partie de ces tâches. La directive CSRD place d’autant plus la qualité de la donnée au centre qu’elle impose la vérification par un organisme indépendant. La transposition en droit français devrait apporter plus de précisions sur les modalités à suivre sur ce volet.

En conclusion, la directive CSRD est une opportunité de s’appuyer sur un cadre européen pour définir ou affiner une stratégie ESG. Elle fixe un certain nombre d’indicateurs de mesure de la performance extra-financière, dont l’analyse et le suivi permettront la formation de tous les métiers et la mise en œuvre d’actions efficaces pour contribuer à ces enjeux. Les pratiques de marché viendront sans nul doute préciser la démarche à suivre par les acteurs de l’immobilier. Enfin, ce cadre n’interdit pas la publication d’indicateurs ou informations supplémentaires, qui permettront à chacun de se différencier.

Qu’est-ce que le label Passivhaus et quels sont ses critères ?

octobre 21, 2024

Citae et Bouygues Immobilier : 50 succès au service de la performance environnementale

octobre 3, 2024

Citae au service de l’économie circulaire pour CDC Habitat

septembre 25, 2024

Citae présent au Salon de l’Immobilier Bas Carbone !

septembre 10, 2024